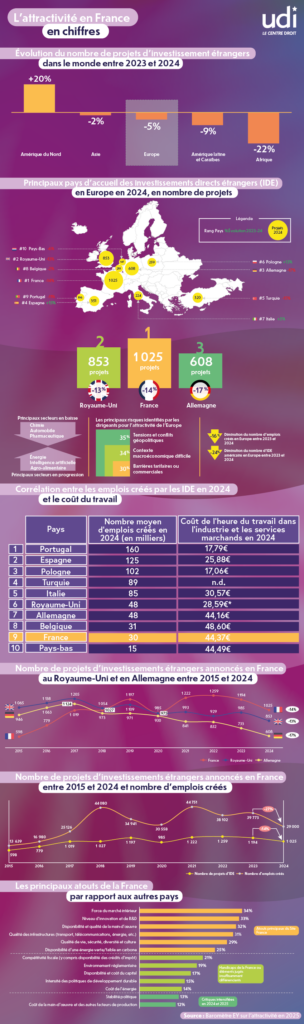

Compétitivité : la France a des atouts considérables, mais…

Flavien Neuvy, Maire de Cébazat (63), Conseiller départemental du Puy-de-Dôme et économiste

La compétitivité c’est la capacité, pour une entreprise, un secteur d’activité ou une économie, à faire face à la concurrence et gagner des parts de marché. Cette compétitivité est devenue une clé essentielle de la prospérité d’un pays avec l’accélération de la mondialisation des échanges depuis 40 ans. Entre 1980 et 2022, le commerce mondial a été multiplié par 7,8 (Source : FMI, World Economic Outlook, avril 2023).

Lorsque l’on parle de compétitivité dans le débat public, on évoque le plus souvent la compétitivité-prix. Celle-ci concerne les prix de produits comparables, donc substituables, et dépend essentiellement des coûts de production, mais aussi des taux de change. Ce dernier point de différentiation n’existe évidemment pas en zone euro puisque nous partageons la même monnaie.

Mais la compétitivité peut aussi porter sur d’autres facteurs : la qualité des produits, leur fiabilité, leur image de marque, leur technologie, leur adéquation aux besoins. C’est la compétitivité hors-prix ou qualité, appelée aussi compétitivité structurelle. Les facteurs de compétitivité prix et hors-prix sont déterminants dans l’évolution des exportations d’un pays.

Le solde commercial de la France s’est amélioré en 2024 de 19,1 Md€ pour s’établir à –81,0 Md€. Hors énergie et matériel militaire, le solde s’est également amélioré de 9,8 Md€ pour s’établir à –44,6 Md€. L’excédent du solde des services est en hausse à +48,9 Md€, grâce aux excédents records du tourisme et des services financiers. Au total, le déficit de la balance courante se résorbe fortement : il s’élève à -10,5 Md€ (–0,4 % du PIB) après -28,1 Md€ (–1,0 % PIB) en 2023.

Derrière cette amélioration conjoncturelle liée à la baisse des prix du pétrole, une autre tendance de long terme doit retenir notre attention : sur 25 ans, la part de marché de la France dans les exportations mondiales est passée de 5,1 % à 2,5 %. Nous avons donc des problèmes internes à résoudre pour retrouver une balance commerciale équilibrée. Les leviers pour redresser la situation sont très nombreux. On pourrait évoquer le coût du travail en comparant le coût unitaire du travail (CUT) qui mesure l’évolution des coûts de la main-d’œuvre pour une unité de valeur ajoutée réelle produite. On pourrait aussi évoquer le temps de travail ou le taux d’activité des 15-64 ans. Mais l’idée de ce papier est de dégager quelques idées pour obtenir des résultats significatifs.

Les cinq points sur lesquels nous pouvons agir

Maîtriser les impôts de production

Ces impôts, qui ne reposent pas sur un profit ou un revenu (à la différence de l’impôt sur les sociétés ou des cotisations sociales), sont critiquables en raison de leur déconnexion de l’excédent brut d’exploitation des entreprises. Ces dernières doivent s’en acquitter, même lorsqu’elles subissent une moindre rentabilité ou une baisse d’activité. Ils nuisent donc à l’attractivité de la France. Conscient de ce problème, le gouvernement a procédé à plusieurs réductions d’impôts depuis 2017. En 2023, 92,7 Md€ d’impôts de production ont été collectés. Ces impôts représentaient ainsi en 2023 3,3 % du PIB en valeur et 3,7 % de la valeur ajoutée déclarée par les entreprises (hors administration publique, enseignement, santé humaine et action sociale). Ces ratios ont connu une diminution après les réformes des impôts de production visant à relancer la compétitivité des entreprises françaises, notamment à la suite de la crise sanitaire.

À titre de comparaison, en 2019, année précédant la vague de réformes des impôts de production, ces derniers représentaient 3,7 % du PIB en valeur et 5,0 % de la valeur ajoutée.

Les choses se sont légèrement améliorées sur ce point, mais il est impératif de veiller à ce que ce poids n’augmente plus et cela passe par la maîtrise des taxes foncières qui représentent la moitié de ces impôts de production. Les recettes du foncier bâti reviennent aux collectivités territoriales, ce qui complexifie la donne. Rappelons que le taux de marge brute des entreprises en France est de 32,2 % (source Eurostat) contre plus de 40% en moyenne en zone euro. Les impôts de production pénalisent la rentabilité des entreprises qui est plus faible qu’ailleurs en Europe. C’est un problème majeur.

Simplifier, pour de vrai

La complexité de notre pays est sidérante. Nous passons notre temps à voter de nouvelles lois, de nouvelles contraintes, de nouvelles restrictions. Nous avons ainsi construit au fil des décennies un monstre de réglementations. Un sac de nœuds inextricable.

À titre d’exemple, le Code de l’urbanisme est passé de près de 185 000 mots au 1er janvier 2012 à environ 265 000 mots au 1er janvier 2023, soit une progression de près de 45 %.

Autre exemple : entre 2012 et 2022, ce sont 17 020 nouveaux articles de lois qui ont été publiés (hors lois prises sur le fondement de l’article 53 de la Constitution).

Les conséquences sont lourdes. Il y a le temps de travail perdu pour les tâches administratives plus nombreuses en France. Mais il y a aussi le temps perdu dans le développement des nouveaux projets. Notre Code de l’urbanisme est trop complexe. Il en résulte un écart conséquent entre le délai réel d’une implantation qui est de 17 mois en France en 2022 contre huit mois en Allemagne (rapport Guillot, 2022). Il faut le simplifier d’urgence, et réduire les délais d’instruction des permis et des recours contentieux. Il est aussi impératif d’arrêter de surtransposer en droit français les directives européennes. De nombreux rapports sur le sujet ont mis en évidence les problèmes que posent ces surtranspositions qui pénalisent nos entreprises vis-à-vis de nos voisins européens.

Remettre de l’ordre dans nos comptes publics

La note de la France vient d’être dégradée par l’agence S&P. Décision peu surprenante au regard de la dégradation continue de nos finances publiques.

Les chiffres sont sans appel : le déficit public pour 2024 s’établit à 169,6 Md€, soit 5,8 % du produit intérieur brut (PIB), après 5,4 % en 2023 et 4,7 % en 2022. Le taux de prélèvements obligatoires s’établit à 42,8 % du PIB après 43,2 % en 2023. Les dépenses accélèrent aussi légèrement : elles augmentent en euros courants de 3,9 % après +3,7 % en 2023. Rapportées au PIB, les dépenses augmentent et s’établissent à 57,1 % du PIB après 56,9 % en 2023 et 58,4 % en 2022. La dette des administrations publiques au sens de Maastricht atteint 113,0 % du PIB fin 2024 après 109,8 % fin 2023. C’est en 2004 que la dette a passé le cap symbolique des 1000 milliards d’euros. Ce qui est le plus problématique, c’est le montant des intérêts payés chaque année. Ils représentaient moins de 35 milliards en 2020 et devraient être d’environ 90 milliards d’euros en 2028. Le paiement des intérêts de la dette publique deviendra, de loin, ainsi le premier poste de dépenses de l’État.

Par ailleurs, la dérive de notre dette publique est moralement douteuse. En effet, cela revient à envoyer la facture de nos dépenses d’aujourd’hui aux générations futures c’est-à-dire à nos enfants et nos petits-enfants. Il est temps de redresser les finances publiques et dire la vérité aux Français : si nous n’agissons pas maintenant, nous allons au-devant de gros problèmes.

Pourquoi cet élément est aussi un sujet de compétitivité ? D’abord parce que nous faisons partie des (très) mauvais élèves en la matière en Europe, et que les comparaisons d’un pays à l’autre sont très simples à faire. Ensuite et surtout parce que pour être attractif, un pays doit savoir tenir ses comptes publics. Les déficits d’aujourd’hui et le poids de la dette sont les impôts de demain. Les acteurs économiques anticipent toujours. Est-il possible de faire confiance à un pays incapable de bien gérer son budget ? Remettre de l’ordre dans nos finances publiques est donc un impératif. Facile à dire, très difficile à faire.

Produire une énergie abondante, décarbonée et la moins chère possible

Dans la compétition internationale, les enjeux énergétiques sont centraux. Avoir accès à une énergie peu chère est crucial.

Pendant des décennies, le charbon et le pétrole ont été au cœur du développement économique mondial. C’est encore le cas aujourd’hui. La consommation de pétrole est au plus haut avec 102 millions de barils/jour (source AIE). Les importations de pétrole pèsent lourd dans notre le déficit commercial. Il faut donc réduire notre consommation de pétrole pour le bien de notre balance commerciale, mais aussi pour réduire nos émissions de CO2. Il est cependant illusoire de croire que cet objectif peut être atteint avec la seule sobriété énergétique. Nous aurons besoin de substituer une partie de la consommation de pétrole par l’utilisation d’une autre énergie sur laquelle nous avons la main : l’électricité.

Il est donc impératif d’avoir une vision de long terme sur la stratégie énergétique de notre pays et d’accélérer sur le nucléaire. Produire une électricité abondante et bon marché est un enjeu clé de la compétitivité de la France. Les industries électro-intensives en font un critère décisif pour les choix d’implantations de nouvelles unités de production.

Devenir leader en Europe de l’IA

L’intelligence artificielle a fait une entrée fracassante dans l’actualité. Au salon Viva Technologie de Paris qui s’est tenu en mai, on n’a parlé que de cela. Comme au CES de Las Vegas en janvier. L’intelligence artificielle va tout changer dans nos vies et dans celles des entreprises. C’est une révolution dont on ne mesure pas encore réellement l’importance. D’ici dix années, rien ne sera plus pareil. De très nombreux secteurs seront concernés : santé, mobilité, robotique, secteur financier, commerce, culture…

Comme dans toute vraie révolution technologique, il est vital d’être parmi les premiers wagons. Force est de constater que ce sont encore les États-Unis qui ont pris le leadership de l’IA. L’Asie suit de près.

L’enjeu pour nous, c’est d’être le pays leader de l’IA en Europe. Nous avons les ingénieurs, nous avons les entreprises, nous avons tout pour réussir, mais il faut que les moyens financiers suivent. De ce point de vue, l’annonce par le président de la République que 400 millions d’euros seront investis dans la recherche et la formation sur l’intelligence artificielle va dans le bon sens. Neuf pôles d’excellence doivent former 100 000 spécialistes par an. L’intelligence artificielle va considérablement augmenter la productivité. Selon une étude PWC (Baromètre de l’emploi en IA de PwC, mai 2024), les secteurs les plus exposés à l’IA connaissent une croissance de la productivité du travail près de cinq fois supérieure à celle des secteurs moins exposés à l’IA. Cet écart de gain de productivité se retrouvera d’une entreprise à l’autre. Les différences seront énormes entre celles qui intégreront parfaitement la puissance de l’intelligence artificielle dans leur fonctionnement, et les autres.

La France dispose d’atouts considérables dans la compétition européenne. Une situation géographique centrale, des infrastructures de qualité, un système de soins performant malgré les difficultés rencontrées, des écoles de haut niveau, une vie culturelle et artistique intense… la liste est longue.